大家好港联证券,我是阿丽,今天和大家分享下我的肾病故事!

发现肾病,从忽视到正视

最开始发现肾病还是2010年,那年我30岁,以前没有体检过,想着30岁了给自己体检下。

就跑去一个体检机构做了体检,当时我记得尿蛋白是半个加号(±),肌酐正常,网上看了下说有些人荤吃得多或者运动多,也会有尿蛋白半个加,就没当回事。

2011年,我又去体检,这次蛋白一个加号,而且肌酐超出了正常范围内的最高值。

于是我跑去一个三甲医院肾内科,化验单上血肌酐100umol/L出头(太多年了,当时的报告都没有了),医生看了我的报告一脸严肃,说你这应该是慢性肾炎,就这么确诊了。

患病起初,面对肾炎还是很焦虑很害怕,心态上也不是很好,毕竟还那么年轻的我,好好地突然间被宣判得了这个不能被彻底治愈的慢性病,后果还是尿毒症。

指标平稳,与肾病和平共处了10年

后面慢慢随着时间的推移,指标一直维持比较稳定。

2011 — 2021 年,近 10 年时间, 24 小时尿蛋白基本都在 0.3g 以内,血肌酐也一直维持在100-115之间。

用药基本上就是 50 毫克的科素亚,然后有时候吃吃中药(中药对我的尿蛋白效果比较明显)。

因为大部分时间都比较稳定,经常自己测下尿蛋白是阴的,所以港联证券在心态上也习惯了和肾炎共处,心也比较大,基本都是正常上班、加班、出差,工作很忙,经常各地出差、旅行,日常饮食也没特别去控制。

肾病恶化后,为自己上了保险

就这样到了2021年,我的尿蛋白增长到了0.5,肌酐也有点爬坡快到130了,面对指标升高,我又重新开始焦虑了,害怕尿毒症的到来,不管是生活上还是经济上。

这时,我想到了保险,我搜集各种保险信息,然而,因为已经是CKD3期,事实上市场上已经找不到任何针对肾病的保险,更不要讲3期的病人了。

所以,在看到肾上线推出的专属肾病保险,即使3a期也能买,如果进入尿毒症,不管选择透析还是移植,都可以赔付,恰好能缓解我在经济上的担忧。

于是,2021年8月,在提交了相关材料后,我通过肾上线购买了可以保尿毒症的肾病长期保险,我选择的保额是30万元,每年保费四千多。(因为我已经是3a期了,风险比较高,所以保费相应高些)

肾穿刺确诊IgA肾病,病理重

由于指标上涨,我想自己这么多年可能对于肾病太不重视了,而且一直以来我对中药还是有点疑虑的。

当时看到网上宣传达格列净效果好,我就跑去一个三甲医院挂了个专家,想问问我能不能用达格列净。

那个专家不建议吃达格列净,给我开了纷乐。但没想到我吃了三周后肌酐暴涨到了160,各种问题接踵而至,贫血加重,还有偶尔出现钾偏高了。我虽然立马把纷乐停了,也是没有办法了。

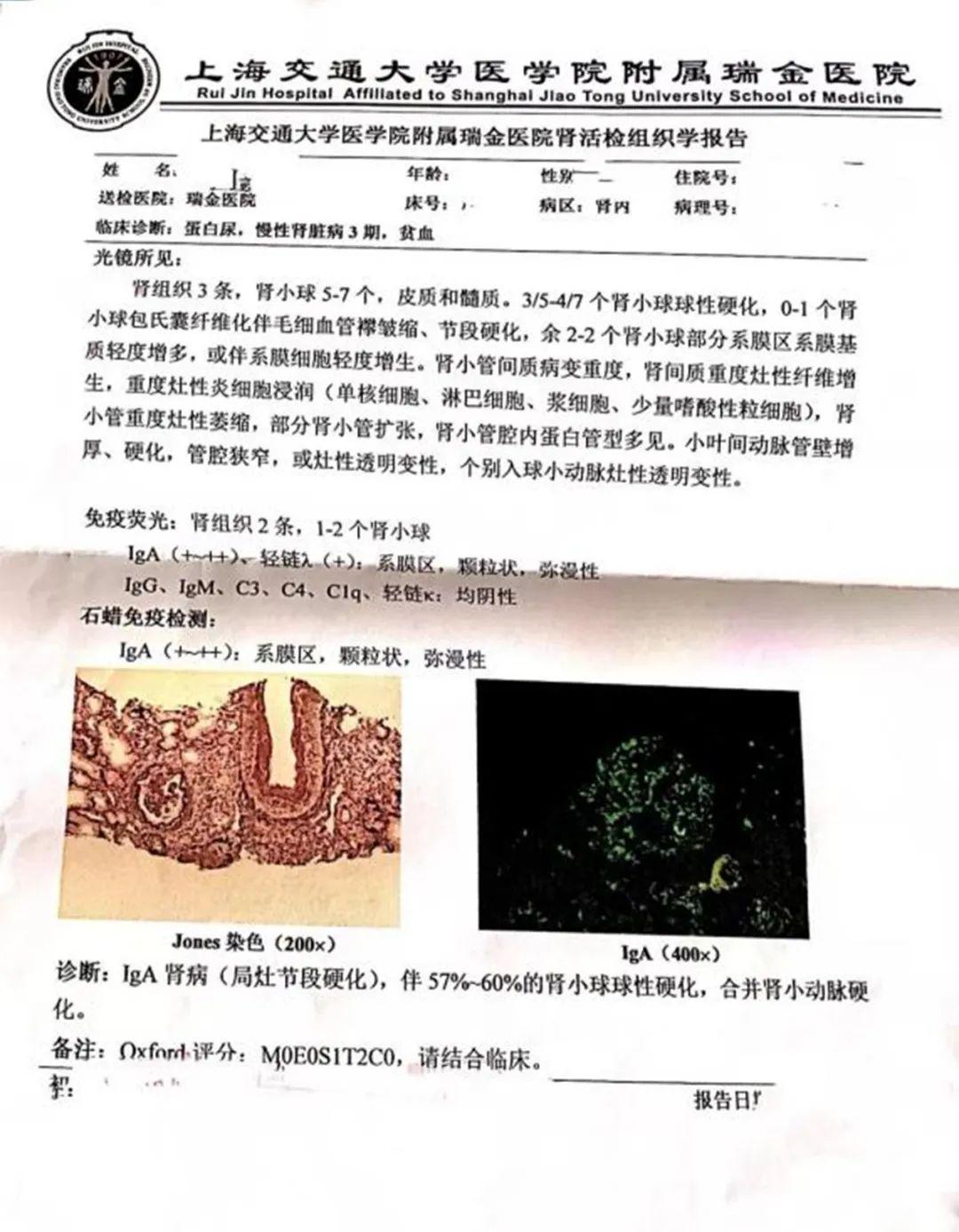

肌酐升高以后,我立即换到了瑞金医院,在医生的建议下做了肾穿刺。

病理出来是IgA肾病,牛津分型是M0E0S1T2C0(肾上线注释:T2是IgA肾病严重的慢性化病理表现,进展速度相对更快)。

出院后,我在饮食和休息上都注意很多,基本都是低蛋白饮食,吃的很清淡,虽然有时候也在外面吃,会尽量洗一洗菜再吃。工作中也主动减少工作量,很少加班,出差也很少。

每个月固定找专家报到一次,每次看到我的医生,心里就会很安心,医生也根据我的情况给过我一些不同的尝试。

两次新冠引发尿毒症

保险顺利理赔

然而,天不遂人愿,后面正好赶上众所周知的新冠疫情,我总计感染了2次,每感染一次,肌酐飙升一次。

第一次感染,肌酐爬到了300多。

第二次感染,肌酐到了400多。

而且由于新冠引发了咳嗽一直不好,医生开了个哮喘药,一吃肌酐到了500多,就彻底没办法了。

所以,最终没能阻止病情的进展,到了2024年,还是发展到了尿毒症。

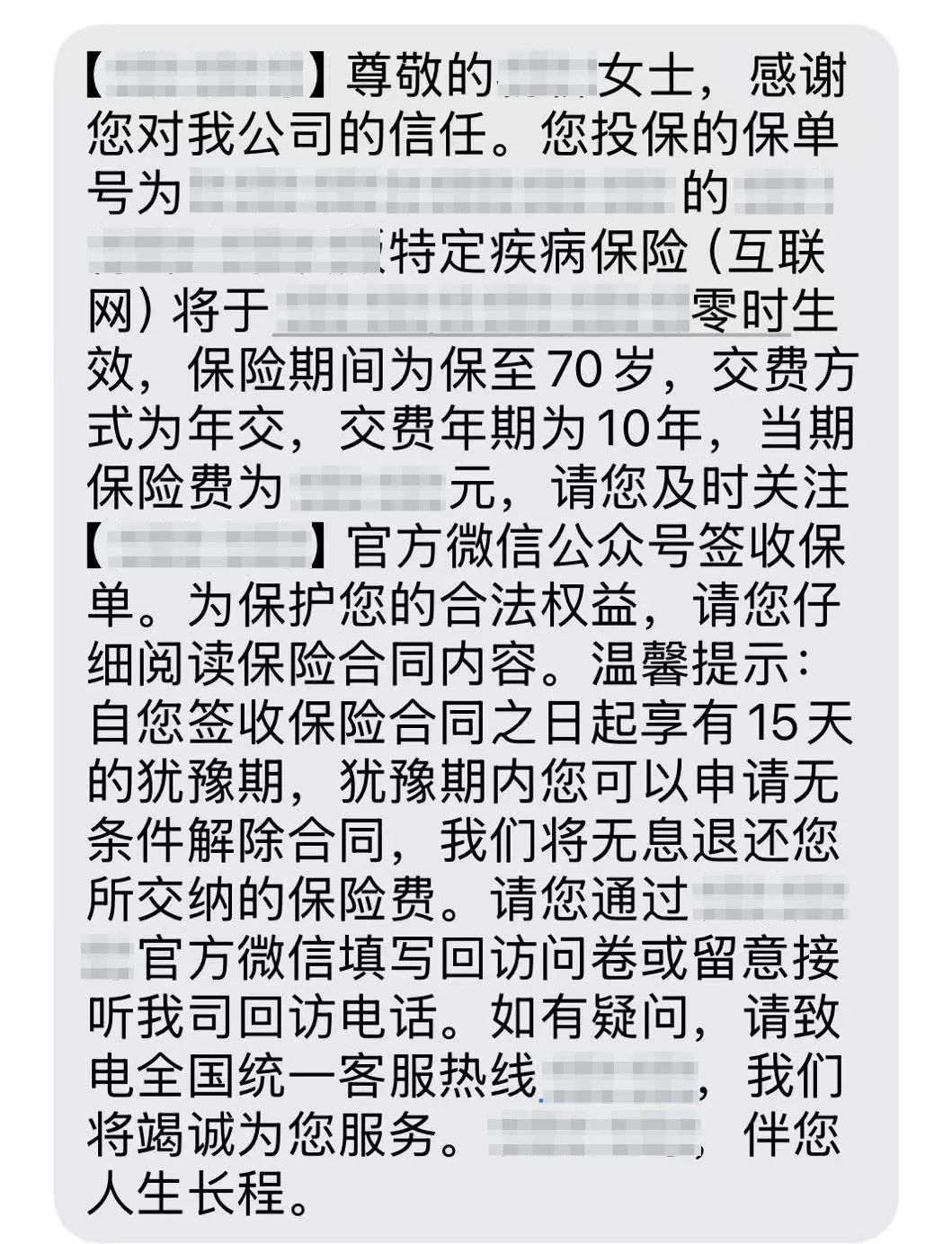

确诊尿毒症后,我就联系了保险公司,并按流程提交了相关的理赔材料,按保险合同要求等待90天后,30万元的保险理赔款成功到账,整个理赔过程很顺利。

想对肾友说的话

在这里,我也有几句话想和肾友们一起分享:

1. 要重视这个病,定期看医生,其实前期没有感觉,很容易忽视,不觉得是个问题,把自己当正常人。到了四期五期,出现很多的并发症,人才真正开始难受。

2.我个人是保险的受益者,从买保险到尿毒症,我一共付了1万出头的保费,最后总计获得赔付30万元。我个人感觉很值得!所以也建议肾友们一定要在符合自己经济能力的情况下尽量购买保险。真的生病了才发现到处都需要花钱。

我选择了腹膜透析,虽然国家大病医保对于透析可以报销90%,但只限于大病医保范围内的检查、腹透液、部分药物比如罗沙司他等,也有一些药只能走普通医保,普通医保报销比例大概是60-70%。

另外,我用腹透机,腹透机7万多要自己买,管路一个月1000多也要自己买。另外还有误工费、收入损失、营养费、各种费用……

如果有保险,不管保额是多少,能够补偿一点也是好的。如果选择肾移植,那需要的钱就更多了,而且肾移植后还要长期使用免疫抑制剂……

3.购买保险后,我的心态比以前好不少,焦虑时想到最坏的情况到了尿毒症,还能有经济补偿,少了部分顾虑和压力。

尤其是推荐有条件的肾友购买我买的这种长险,相当于和保险公司签订一份长期的法律合同,这几十年里发生尿毒症都能理赔。

不用担心中途病情恶化不能续保、保费变高等问题。整体理赔过程我个人感觉还是很顺利的。

4.另外,肾友买保险要趁早,超过3a期想买也没资格了,我很幸运抓住了买保险资格的尾巴,所以肾友们一定要提前做好打算。

而且购买保险越早价格越便宜,到了后面风险增大,保费价格也相应会更高。

还有就是一定要看赔付的条件,保险的免责条款等。

5. 一定要努力赚钱,虽然钱不能治好这个病,但是至少可以减慢这个进程或者减轻痛苦吧。这个病到后面需要花钱的地方也很多,不要因为经济问题而有顾虑,尽量按照医生的建议去积极治疗吧。

这篇文章作者 阿丽目前透析情况良好。受肾上线邀请, 阿丽 用亲身经历讲了讲自己这些年的发展过程。希望大家可以更多正向视角看待别人的故事,吸取他人经验,有所启发!

她于2021年经肾上线咨询购置了一款肾病保险,阿丽病理本身就比较严重,再加上2次感染,2024年发展为尿毒症,保险公司赔付了30万现金。

肾上线真心希望每一位肾友,都能远离尿毒症,愿天下肾友都能享有美好生活!但是对于肾友们来说,尤其是有进展风险的肾友,也希望大家及早在经济上做好准备。

没有谁可以100%保障不得尿毒症,即使病情再轻的肾友,负责任的医生也总在跟患者强调必须走一步看一步,不要掉以轻心。

生活中,总会有一些肾友因为各种原因或者某些意外情况,难以避免发展成尿毒症。像阿丽这种情况,CKD3期几年进展到了尿毒症的情况并不少,面对尿毒症风险,如果有强大的经济条件做后盾支撑,就可以更从容面对,也有更多选择生活方式的机会。

兵来将挡水来土掩,就算得了尿毒症,还可以考虑肾移植;就算得了尿毒症,透析后可以选择贵药好药。

保险,意义在于保障未来的风险,用现在可支付的费用,换取未来保障的最大化,花小钱,办大事!

尤其是对抗风险能力比较差的肾友,更是建议大家,用好保险这个杠杆。面对生活,有更多底气!

【2款肾病重疾长险,赔付额30万】

暖肾无忧·重疾险

·投保要求:18-60周岁,当前已经确诊罹患慢性肾脏病且慢性肾脏病分期为1期、2期或3a期肾脏疾病患者。(还有一些具体细节性要求,请与保险规划师详细沟通)

·保费:平均保费2000-3000元/年(按10年交的话)。

·保额:最高可选30万(现金赔付)

·保障周期:一次投保,保障到70周岁。

·赔付方式:给付型,达到出险要求,一次性赔付。

·保费恒定:投保后,保费不会因为分期变化、年龄等变化。投保成功后,肾病进展导致CKD分期变化,均不影响续费和理赔。

·缴费压力低:缴费方式灵活,投保人可根据自身实际情况,选择一次性交清、5年交、10年交、15年交。

·健康管理服务:投保送同期肾上线健康管理服务,帮助肾友更好控制病情,延缓病情进展。

·理赔标准:分期达到慢性肾脏病5期,且经诊断后已经进行了至少90天的规律性透析治疗,或已经接受了肾脏移植手术。规律性透析是指每周进行血液透析或每天进行腹膜透析。

爱肾一生·重疾险

·投保要求:18-60周岁,当前已经确诊罹患慢性肾脏病且慢性肾脏病分期为1期、2期或3a期肾脏疾病患者。(还有一些具体细节性要求,请与保险规划师详细沟通)

·保费:平均保费2000-3000元/年(按10年交的话)。

·保额:最高可选30万(现金赔付)

·保障周期:一次投保,保障到75周岁。

·赔付方式:给付型,达到出险要求,一次性赔付。

·保费恒定:投保后,保费不会因为分期变化、年龄等变化。投保成功后,肾病进展导致CKD分期变化,均不影响续费和理赔。

·缴费压力低:缴费方式灵活,投保人可根据自身实际情况,选择一次性交清、5年交、10年交。

·健康管理服务:投保送3年肾上线健康管理服务,帮助肾友更好控制病情,延缓病情进展。

·理赔标准:二选一:1、分期达到慢性肾脏病5期,且经诊断后已经进行了至少90天的规律性透析治疗,或已经接受了肾脏移植手术。规律性透析是指每周进行血液透析或每天进行腹膜透析,一次性赔付100%基础保额。2、分期达到慢性肾脏病5期,且经诊断后已经接受了肾脏的异体移植手术,可一次性赔付120%基础保额。

关于保险的一些常见疑问

要做肾穿刺才能买吗?

什么时候买最划算?

保费多少钱?

尿毒症、透析或肾移植的肾友能买吗?

承保公司是哪家?

对肾病保险的任何疑问,请大家扫描下方二维码

咨询保险规划师☟

天创网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯